Как сейчас можно распорядиться накопительной частью пенсии? И что делать, если её нет?

Как сейчас можно распорядиться накопительной частью пенсии? И что делать, если её нет?  На сегодняшний день новые пенсионные накопления не формируются — с 2014 года взносы работодателей (22%) идут только на страховую пенсию.

На сегодняшний день новые пенсионные накопления не формируются — с 2014 года взносы работодателей (22%) идут только на страховую пенсию.

Но накопления за 2002–2013 гг., никуда не делись — они лежат либо в СФР, либо в НПФ (ранее рассматривали) и их можно: 1. Получить в виде выплаты (единовременной, срочной или пожизненной), если подходит по условиям выплаты;

2. Оставить на инвестировании в НПФ — пусть инвестируются до пенсии;

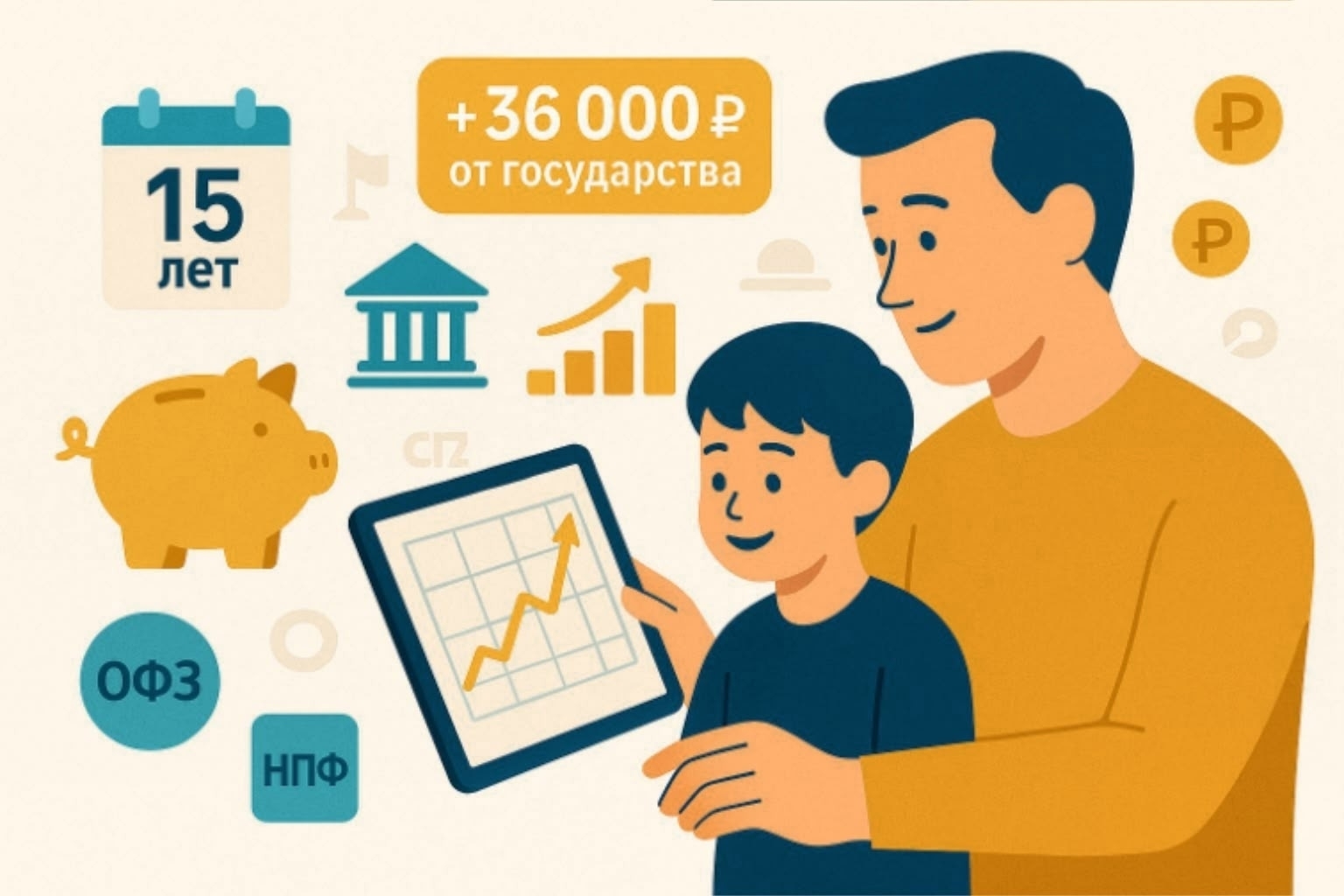

3. Перевести, сформированную накопительную часть с 2002 по 2013, включительно и пополнять добровольно — в ПДС (программа долгосрочных сбережений). ️ Что такое ПДС? Программа долгосрочных сбережений — это добровольная программа, которая поможет сформировать прибавку на оплату: образования, к пенсии, лечения, по которой можно:  Добровольно пополнять счет, эти средства инвестируются; Вы вносите от 2 000 до 36 000 ₽ в год на свой пенсионный счёт (в НПФ или управляющую компанию) не более 360 000 за 10 лет (с момента уплаты взносов), государство удваивает ваш взнос — до 36 000 ₽ в год!* Получить налоговый вычет:

Добровольно пополнять счет, эти средства инвестируются; Вы вносите от 2 000 до 36 000 ₽ в год на свой пенсионный счёт (в НПФ или управляющую компанию) не более 360 000 за 10 лет (с момента уплаты взносов), государство удваивает ваш взнос — до 36 000 ₽ в год!* Получить налоговый вычет:

→не более 400 000₽ от внесённых средств, в размере от 52 000 до 88 000 рублей в год, зависит от дохода;

→если вы являетесь платильщиком НДФЛ; Средства в программе застрахованны на сумму до 2,8 млн. рублей; Выплаты можно получить через 15 лет, либо при достижении 55 лет для женщин и 60 лет для мужчин.  Например: → внесли 36 000 ₽ — получили + 36 000 ₽ от государства, если ваш доход до 80 тысяч;

Например: → внесли 36 000 ₽ — получили + 36 000 ₽ от государства, если ваш доход до 80 тысяч;

→ внесли 72 000 ₽ — получили + 36 000 ₽ от государства, если ваш доход от 80 тысяч до 150 тысяч рублей;

→ внесли 144 000 ₽ — получили + 36 000 ₽ от государства, если ваш доход свыше 150 тысяч рублей; Программа в течение 10 лет с момента первого взноса. ️Кто может участвовать? Любой гражданин РФ с любого возраста (можно открыть даже на ребёнка!); Можно заключить несколько договоров — например, в разных НПФ или на разных членов семьи. Это один из инвестиционных инструментов:

→ Доходность ~ 100% за год (при условии, что вы участвуете в программе);

→ Плюс — деньги идут именно на вашу будущую пенсию;

→получить налоговый вычет (см. ниже)  ️ Можно ли получить налоговый вычет по пенсионным взносам (в том числе по ПДС) Да! Даже если вы не участвуете в софинансировании, но платите добровольные пенсионные взносы в НПФ — вы имеете право на социальный налоговый вычет по НДФЛ. ️Как это работает, например:

️ Можно ли получить налоговый вычет по пенсионным взносам (в том числе по ПДС) Да! Даже если вы не участвуете в софинансировании, но платите добровольные пенсионные взносы в НПФ — вы имеете право на социальный налоговый вычет по НДФЛ. ️Как это работает, например:

- Вы вносите, 36 000 ₽ в год на ПДС,

- Возвращаете 13%-15% от этой суммы→ 4 680 ₽-5400₽ на ваш лицевой счёт. ️Условия:

- Вычет даётся только с доходов, облагаемых НДФЛ по ставке 13%-15%;

- Максимум — 150 000 ₽ в год на все социальные вычеты (обучение, лечение, пенсионные взносы и т.д.),

- То есть максимум к возврату — 19 500 ₽ в год. ️Важно: чтобы получить вычет, нужно подать декларацию 3-НДФЛ через Госуслуги или в ИФНС, в любое время в течение трех лет. ️ Что делать прямо сейчас? 1. Проверьте, есть ли накопительная часть пенсии (через Госуслуги → «Пенсионные накопления»);

2. Если да, то распорядиться для более выгодного инвестирования/накопления, например в ПДС;

3. Если нет, можно открыть ПДС - платить взносы и получать налоговый вычет 13-15% + софинансирование;

4. Не забудьте подать заявление на выплату, если уже на пенсии — деньги не придут автоматически! Пенсионные накопления — это не «где-то там». Это ваш актив, который можно увеличить, защитить и получить. У вас уже есть договор по ПДС? Или думаете — стоит ли подключаться? Напишите в комментарии — помогу сравнить выгоду под ваш доход Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности.